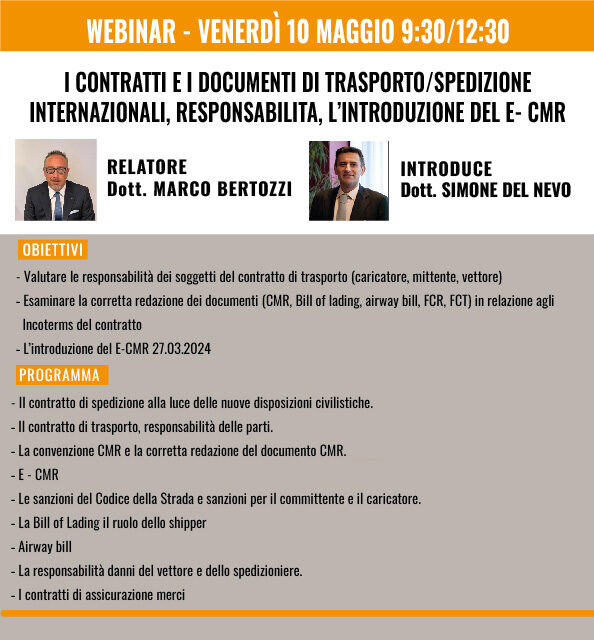

Webinar -Contratti e documenti di trasporto/spedizione internazionali, responsabilità, introduzione E-CMR

€100,00 + IVA

Obiettivi

- Valutare le responsabilità dei soggetti del contratto di trasporto (caricatore, mittente, vettore).

- Esaminare la corretta redazione dei documenti (CMR, Bill of lading, airway bill, FCR, FCT) in relazione agli incoterms del contratto.

- L’introduzione del E-CMR 27.03.2024

Programma

IMPORT

- Il contratto di spedizione alla luce delle nuove disposizioni civilistiche.

- Il contratto di trasporto, responsabilità delle parti.

- La convenzione CMR e la corretta redazione del documento CMR.

- E – CMR

- Le sanzioni del Codice della Strada e sanzioni per il committente e il caricatore.

- La Bill of Lading il ruolo dello shipper Airway bill

- La responsabilità danni del vettore e dello spedizioniere.

- I contratti di assicurazione merci

Vnerdì 10/05/2024 – Durata: dalle 9,30 alle 12,30

Relatore: Dott.Marco Bertozzi – Introduce: Dott. Simone Del Nevo

Nel caso di più adesioni è previsto lo “sconto team” del 10% sul totale delle quote di partecipazione

IMPORTANTE: Qualora l’acquisto sia effettuato attraverso bonifico bancario, è necessario inviare copia della contabile di pagamento via e-mail al seguente indirizzo: amministrazione@studiodelnevo.it

| Docente | Simone Del Nevo |

|---|

Prodotti correlati

In offerta!

€180,00 + IVA

In offerta!

€80,00 + IVA

€100,00 + IVA

In offerta!

€90,00 + IVA

In offerta!

€180,00 + IVA